铜师傅上市破发的核心是赛道局限,但高估值加剧了市场反应。2026年3月31日,铜师傅登陆港交所,首日股价暴跌近50%,市值缩水至约20亿港元。这个“铜质文创第一股”的黯淡开场,背后是估值泡沫与赛道天花板的双重挤压。

估值泡沫:高定价的必然回调

过高的发行定价是股价腰斩的直接推手。按照60港元发行价计算,铜师傅的静态市盈率(PE)高达约48倍,显著高于泡泡玛特(约15倍)和名创优品(约13倍)等港股消费文创公司。这种估值溢价并未获得专业机构认可——国际发售部分仅获1.56倍认购,与散户近60倍的超购形成鲜明对比。

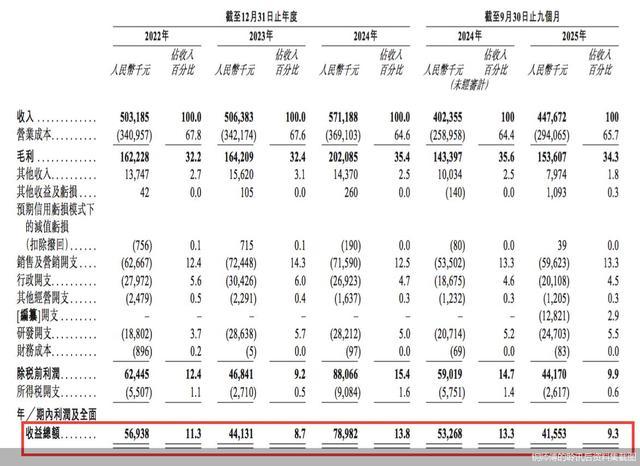

更关键的是,公司2025年前三季度出现“增收不增利”:营收增长11.26%至4.48亿元,但期内利润反而减少21.99%至4155.3万元。用业绩峰值年份来定价,无疑放大了估值泡沫,成为市场用脚投票的导火索。

赛道局限:小众市场的增长瓶颈

更深层的问题在于,铜师傅扎根的赛道本身天花板触手可及。2024年,中国铜质文创工艺产品整体市场规模仅约16亿元。即便铜师傅以35%的市占率稳居行业第一,其营收天花板也清晰可见——2024年营收5.71亿元,在更广泛的文创工艺产品市场中份额仅约0.2%。

这个“小而美”的市场增长缓慢:2019年至2029年,金属材质文创市场规模预计从231亿元增至293亿元,而同期塑料树脂品类则预计从380亿元跃升至1555亿元,增长空间差距悬殊。

客群狭窄:核心客群为30至55岁男性,虽然用户粘性高(线上复购率超53%),但拓展难度大。客单价连续下滑,线上从2022年的958元降至2025年第三季度的598元,线下更是从1918元腰斩至726元,反映出产品议价能力减弱。

业务单一:铜质文创产品收入占总收入比例长期高于95%,2024年达96.6%。这种高度依赖单一品类的模式,使公司业绩极易受市场波动影响。原材料成本中铜占比约50%,铜价上涨会直接推高生产成本,挤压利润空间。

对于铜师傅而言,上市破发是一堂现实课:在小众赛道里,即使成为龙头,若缺乏清晰的第二增长曲线和突破品类边界的能力,也难以支撑高估值。

查查配官网提示:文章来自网络,不代表本站观点。